|

|

Правила мозга - рецензия на книгу

7 навыков эффективных людей

Топ 10 отговорок не делать бизнес

Недосып: необратимые последствия

Деньги, финансы и инвестиции

Чичваркин: если тебя из 100 раз послали 99?

Чичваркин: если тебя из 100 раз послали 99?

Цели на год - есть приоритет №1, а есть всё остальное

Цели на год - есть приоритет №1, а есть всё остальное

Богатый Папа, Бедный Папа - культовая книга в бизнес среде

Богатый Папа, Бедный Папа - культовая книга в бизнес среде

Книги для бизнеса - есть ли польза? И что почитать?

Книги для бизнеса - есть ли польза? И что почитать?

Стоит ли с нуля запускать свой бизнес?

Стоит ли с нуля запускать свой бизнес?

Два способа стать руководителем

Два способа стать руководителем

Секреты успеха!

Секреты успеха!

Как повысить самодисциплину!

Как повысить самодисциплину!

ИП: Амортизация основных средств, бывших в употреблении

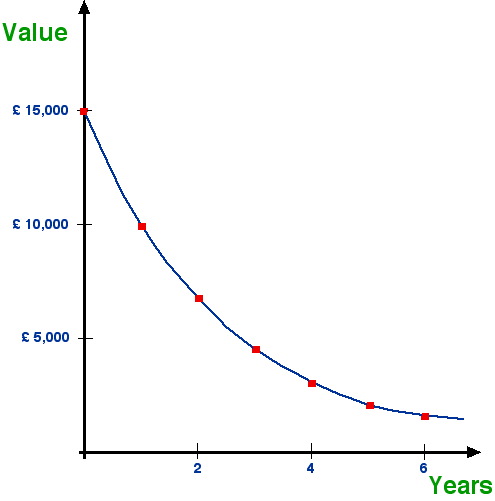

ИП, которые приобретают основные средства б/у имеют право определять норму амортизации по этому имуществу с учётом срока полезного использования, но вычесть из этого срока время эксплуатации основного средства предыдущими его владельцами.

Тогда норма амортизации основного средства будет считаться по формуле (1/(n-m))*100%

Здесь n – срок полезного использования данного амортизируемого имущества, а m – количество времени нахождения объекта основных средств в эксплуатации сторонними лицами до приобретения его ИП.

Например, ИП приобрёл в июне объект основных средств, который по классификации основных средств соответствует 5 амортизационной группе. Срок полезного использования 10 лет. Объект начал использоваться в июне. Но объектом основных средств до приобретения уже кто-то попользовался длительное время в размере 5 лет. Причём данный срок фактической эксплуатации подтверждается документально. Пусть объект основных средств куплен у организации за 100 тысяч рублей.

Рассчитаем сначала срок полезного использования у ИП. Этот срок составит 10 лет минус 5 лет. Итого имеем 5 лет оставшегося срока полезного использования. Тогда норма амортизации составит 100000 рублей делённая на 60 месяцев (это соответствует 5 годам).

1/60 это чуть больше 1,67%. Умножьте это на 100000 рублей и вы получите 1670 рублей за месяц (та самая искомая месячная сумма амортизации). А в текущем году надо будет тогда заплатить за 6 месяцев. В итоге получается 6 умножить на 1670 рублей и получается 10020 рублей – сама амортизации, которая включается в текущий налоговый период.

| 04.04.11, 11:39 |

Хватит растрачивать возможности! Тайм-менеджмент :-)

Хватит растрачивать возможности! Тайм-менеджмент :-)

Всё бесит? Всё о продуктивности!

Всё бесит? Всё о продуктивности!

25 качеств успешных людей!

25 качеств успешных людей!

Даже если начальник угрожает! Стоит ли работать в выходные дни?

Даже если начальник угрожает! Стоит ли работать в выходные дни?

Кредитная карта Сбербанка

Кредитная карта Сбербанка

Книга про микробизнес от создателей garagebiz.ru

Книга про микробизнес от создателей garagebiz.ru