|

|

Правила мозга - рецензия на книгу

7 навыков эффективных людей

Топ 10 отговорок не делать бизнес

Недосып: необратимые последствия

Деньги, финансы и инвестиции

Чичваркин: если тебя из 100 раз послали 99?

Чичваркин: если тебя из 100 раз послали 99?

Цели на год - есть приоритет №1, а есть всё остальное

Цели на год - есть приоритет №1, а есть всё остальное

Богатый Папа, Бедный Папа - культовая книга в бизнес среде

Богатый Папа, Бедный Папа - культовая книга в бизнес среде

Книги для бизнеса - есть ли польза? И что почитать?

Книги для бизнеса - есть ли польза? И что почитать?

Стоит ли с нуля запускать свой бизнес?

Стоит ли с нуля запускать свой бизнес?

Два способа стать руководителем

Два способа стать руководителем

Секреты успеха!

Секреты успеха!

Как повысить самодисциплину!

Как повысить самодисциплину!

Сбербанк потерял половину рынка частных вкладов

Сегодня появилась примечательная информация о том, что доля сбербанка в частных вкладах снизилась с 51,8% до 49,4%. И это неудивительно.

Это напоминает потерю рыночной доли АвтоВАЗом в течение минувших 20 лет, только с небольшой задержкой. Банкиры немного инертны, так как консервативны.

Заходим на сайт Сбербанка, и видим пополняемый депозит с процентной ставкой 6,75% (!) годовых.

Открываем дальше пополняемый депозит и видим, что 6,75% - это только если вы положите больше 3 миллионов рублей на 2 года. Соответственно, если у вас сумма депозита меньше 3 миллионов рублей (а для большинства россиян так оно и будет), то вы получите от 4,75% в зависимости от суммы и срока вклада. Итак, если вы вложите 100 тысяч рублей на 2 года, то получите 13278 рублей процентов.

Но так как инфляция сейчас составляет 7-8% годовых, то скорее всего деньги просто обесценятся за эти два года и 13 тысяч прибытка будут только номинальными, а не реальными.

Вклад «Накопительный» чуть лучше - здесь ставки варьируют от 5,75% до 7,75%.

Самым выгодным оказался вклад «Депозит Сбербанка России». 8% при условии, что вы вложите 3 миллиона рублей на 3 года. Довольно негусто.

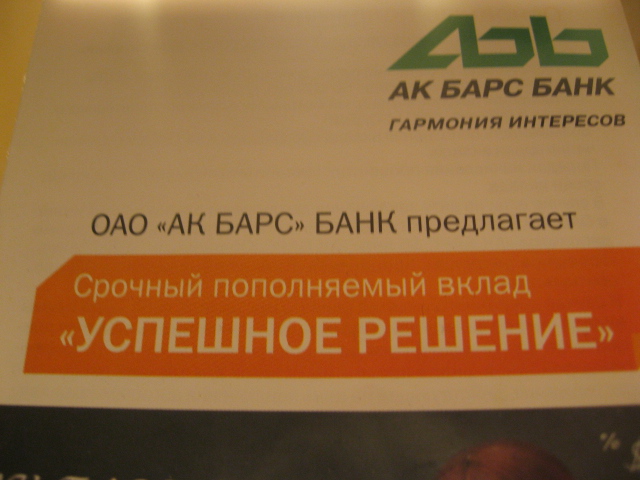

Заходим на сайт «Татфондбанка» и «АкБарс Банка». У Татфондбака депозиты на месяц идут от 7,5% на месячном вкладе от 10000 рублей до 14% при сроке вклада в 1 год. У АкБарса месячный вклад от 5 тысяч рублей и 31 дня ставка составляет 7,05% годовых и достигает также 14%.

Вы скажете, что «Сбербанк» - это не просто банк, а что-то большее. Ок, но значит раз Сбербанк носит какие-то социальные функции, и раз его влкады в 2-3 раза хуже, чем у конкурентов, то здесь кредиты должны быть дешевле. Захожу в автокредит и вижу 15-17% по рублёвым кредитам. Захожу в ипотеку и ругаюсь матом вслух - ставки от 11,95% до 16%. Многовато. Кредит на учёбу стоит 12%.

В Татфондбанке кредиты на авто колеблятся от 8 до 21%, ипотека стоит 12-15%. Не могу сказать, что это дешево, но цифры сопоставимы со Сбербанком. Единственное - кредит на образование у Сбербанка - более выгоден.

Для чистоты эксперимента заходим ещё раз в АкБарс Банк. Здесь видим дорогие кредиты на образование более 20% годовых (ппц полный, конечно), видим ипотеку от 12,9% годовых, что вполне разумно.

Вилка между вкладами и кредитами в небольших банках меньше, чем у Сбербанка. При этом кредитоваться иногда выгоднее именно у Сбербанка, но вклады туда нести - это безумие.

По опыту прошлых лет за почти 3 года пока я держал депозит в СБ РФ, этот депозит на 2 года превысил официальную инфляцию только в неполном 2006 году, когда я и открыл вклад. Тогда инфляция составила около 9%, а мой депозит обеспечивал то ли 9,25% то ли 9,5%. Но последующие полтора года инфляция не покрывалась. И когда я оформил на второй двухлетний срок, влкад безнадежно отстал от инфляции. Когда инфляция приблизилась к 13%, а вклад приносил что-то около 8%, то я не выдержал и расторг договор в середине второго двухлетнего срока.

Открыв депозит в Татфондбанке я компенсировал штраф Сбербанка за считанные месяцы.

К чему я веду? На фоне всего этого Сбербанк затеял делать ребрендинг. Выводы делайте сами.

Кстати, есть у депозитов и обратная сторона медали. Если вы увидите где-нибудь вклад с доходностью больше 16% годовых, то вы должны усомниться, сможет ли эта контора платить ТАКИЕ деньги? Особенно если цифры превышают 18-20% - тут что-то неладно.

Вот такая вот аналитика на сегодня.

| 15.02.10, 17:59 |

Хватит растрачивать возможности! Тайм-менеджмент :-)

Хватит растрачивать возможности! Тайм-менеджмент :-)

Всё бесит? Всё о продуктивности!

Всё бесит? Всё о продуктивности!

25 качеств успешных людей!

25 качеств успешных людей!

Даже если начальник угрожает! Стоит ли работать в выходные дни?

Даже если начальник угрожает! Стоит ли работать в выходные дни?

Кредитная карта Сбербанка

Кредитная карта Сбербанка

Книга про микробизнес от создателей garagebiz.ru

Книга про микробизнес от создателей garagebiz.ru

|

GARAGEBIZ.RU О проекте Авторам Партнёры Подписаться! СПЕЦ ПРОЕКТЫ Книга о фрилансе (0 р.) Твоё время предпринимать (495 р.) ИЗДАНИЯ: КОНТАКТЫ АВТОРА: Олег Николаев Я вконтакте onicolaev@ya.ru |

БИЗНЕС Видео про бизнес Бизнес идеи Бизнес книги Бизнес планы It бизнес (ИТ-спарта!) Всё про ИП Предприниматель РАЗВИТИЕ СЕБЯ Лидерство Личностный рост Мотивация! Образование Продуктивность Работа и карьера Тайм-менеджмент Q&A - вопрос-ответ Здоровье |

ЖИЗНЬ

Авто К кофе (обо всём) Кинорецензии Тренды Персона 2.0 Спорт ПРОЧЕЕ Создание и раскрутка сайтов Антикризисный менеджмент Деловой блог Контекстная реклама Технологии Бизнес в интернете Банки Всё про финансы Полный список разделов и карта сайта ПРАЙС-ЛИСТ Реклама на сайте |