|

|

Правила мозга - рецензия на книгу

7 навыков эффективных людей

Топ 10 отговорок не делать бизнес

Недосып: необратимые последствия

Деньги, финансы и инвестиции

Чичваркин: если тебя из 100 раз послали 99?

Чичваркин: если тебя из 100 раз послали 99?

Цели на год - есть приоритет №1, а есть всё остальное

Цели на год - есть приоритет №1, а есть всё остальное

Богатый Папа, Бедный Папа - культовая книга в бизнес среде

Богатый Папа, Бедный Папа - культовая книга в бизнес среде

Книги для бизнеса - есть ли польза? И что почитать?

Книги для бизнеса - есть ли польза? И что почитать?

Стоит ли с нуля запускать свой бизнес?

Стоит ли с нуля запускать свой бизнес?

Два способа стать руководителем

Два способа стать руководителем

Секреты успеха!

Секреты успеха!

Как повысить самодисциплину!

Как повысить самодисциплину!

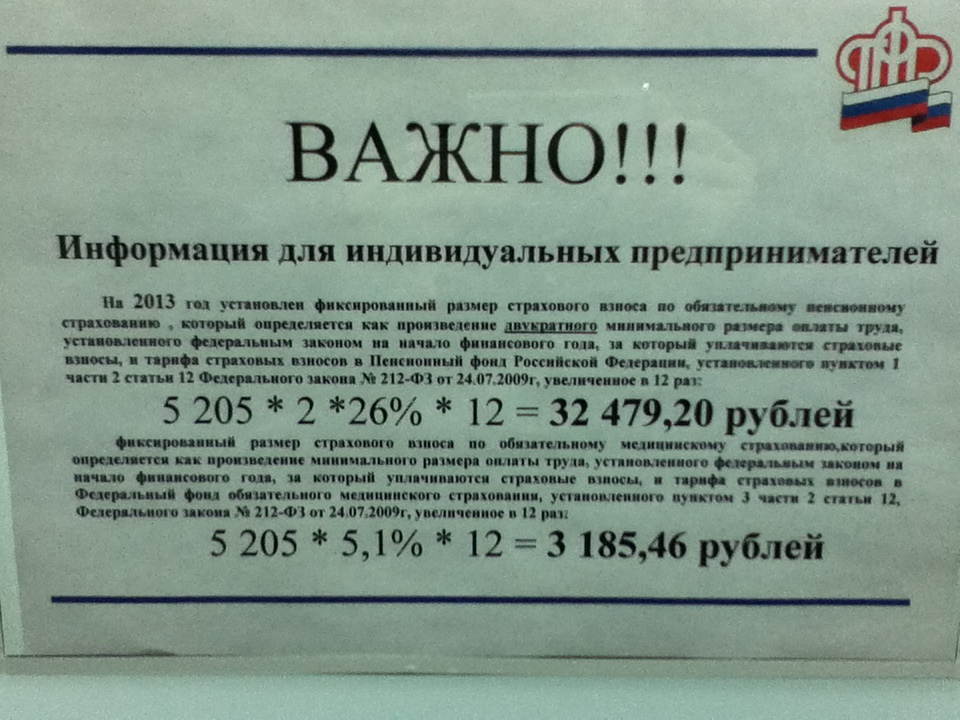

Все самозанятые будут платить взносы по-новому с 1 января 2014 года

Закон фиксированных платежах в пенсионный фонд для ИП в 2014 году, исчисленных исходя из 1 МРОТ, плюс 1% от выручки свыше 300 тысяч принят Госдумой в окончательном третьем чтении. В тексте появилось множество новшеств: потолок взносов (исходя из 8 МРОТ), направление их по компонентам пенсионной системы, порядок определения сумм доходов, дата вступления закона в силу. Новый порядок расчета взносов распространен на всех ИП (включая имеющих наемных работников), а также на адвокатов и нотариусов. О доходах ИП, адвокатов и нотариусов сообщать в ПФ будут налоговики.

• Кстати, МРОТ в 2014 году обещает рост почти на 7% - прим. ред. garagebiz.ru

Сегодня ГД приняла в третьем чтении законопроект № 258106-6.

Взносы для ИП "за себя" и остальных самозанятых дифференцированы в зависимости от годового оборота. Для лиц с годовым доходом до 300 тысяч рублей страховой взнос в ПФ и ФОМС будет исчисляться исходя из 1 МРОТ (при этом совокупный размер взноса исходя из действующего МРОТ составит 19425 рублей в год).

Для предпринимателей, чей годовой доход превышает 300 тысяч рублей - исходя из 1 МРОТ плюс 1% от суммы превышения величины фактически полученного годового дохода над суммой 300 тысяч рублей. Иными словами, каждые "лишние" 100 тысяч рублей годового оборота будут увеличивать годовую сумму взносов на 1 тысячу рублей.

Установлен потолок для взносов "за себя" с одного лица: сумма, исчисленная исходя из 8 МРОТ. То есть, с учетом действующей величины МРОТ, максимально возможная сумма взносов составит 155 400 рублей в год. Если считать из 1 МРОТ + 1% от выручки, то эта сумма взносов соответствует годовому доходу ИП 13,6 млн рублей. Следовательно, ИП с доходом выше этой суммы могут смело и дальше наращивать оборот, не страшась дополнительной фискальной нагрузки в виде 1% выручки.

Все, что сверх фиксированного размера взносов, направляется на финансирование страховой части трудовой пенсии и финансирование накопительной части трудовой пенсии в размерах, определяемых пропорционально тарифам соответствующих страховых взносов.

При этом существует неясность, что считать теперь фиксированным размером. По логике и по наиболее очевидному способу прочтения новых норм, фиксированным называется то, что исчислено из 1 МРОТ. Однако в пункт 1 статьи 14 212-ФЗ изменений не внесено. Там так и осталось, что самозанятые уплачивают взносы в фиксированном размере. Следовательно, фиксированным можно считать и взносы, включающие 1% от доходов. Тогда для чего вводится норма о распределении того, что сверх фиксированного размера (если этого "сверх" не существует) - не понятно.

Действие закона распространяется на всех ИП (в том числе имеющих наемных работников) и прочих частнопрактикующих лиц в части их взносов "за себя". Ранее в тексте законопроекта было уточнение, что по-новому рассчитываются взносы только "для индивидуальных предпринимателей, не производящих выплат и иных вознаграждений физическим лицам". Теперь оно убрано. Следовательно, новый закон в итоге касается всех самозанятых.

Уточнен также размер взносов для глав КФХ.

Установлено, как определяется доход, от которого начисляется 1% для расчета взносов. Для применяющих НДФЛ, УСН и ЕСХН - учитываются их налогооблагаемые доходы. Для вменещиков базой для 1% будет вмененый доход, для "патентщиков" - потенциально возможный к получению доход. Для использующих несколько режимов налогообложения доходы по разным режимам суммируются.

Сведения о доходах в ПФ будут поступать из налоговой. Предпринимателям и частнопрактикующим не надо будет самостоятельно отчитываться перед ПФ о полученных доходах. Налоговики будут делать это в срок до 15 июня года, следующего за расчетным. Затем остаток года - за текущий год ежемесячно. Опять же, не понятно, для чего ПФ могут понадобиться оперативные сведения за второе полугодие (без наличия данных за первое), если расчетным периодом является год.

При этом сами предприниматели должны будут самостоятельно исчислять и уплачивать 1% от доходов за прошедший год в срок до 15 апреля.

Налоговые органы будут также "сливать" в ПФ данные о выявленных при проверках нарушениях. Все сведения, полученные от налоговиков, ПФ будет использовать для доначислений и штрафов.

Закон вступает в силу с 1 января 2014 года.

• Изначально предприниматели с большими оборотами смеялись над маленькими ИП, для которых удвоенные страховые взносы в 2013 году стали поводом для закрытия. Новый же закон здорово бьет по карману раскрученных ИП с большой выручкой - прим. ред. garagebiz.ru

Источник: Audit-it.ru

| 10.07.13, 15:15 |

Хватит растрачивать возможности! Тайм-менеджмент :-)

Хватит растрачивать возможности! Тайм-менеджмент :-)

Всё бесит? Всё о продуктивности!

Всё бесит? Всё о продуктивности!

25 качеств успешных людей!

25 качеств успешных людей!

Даже если начальник угрожает! Стоит ли работать в выходные дни?

Даже если начальник угрожает! Стоит ли работать в выходные дни?

Кредитная карта Сбербанка

Кредитная карта Сбербанка

Книга про микробизнес от создателей garagebiz.ru

Книга про микробизнес от создателей garagebiz.ru